Qu’est-ce qu’un budget prévisionnel d’association ?

Un budget prévisionnel est une projection des produits et des charges attendus d’une organisation sur une période donnée, en général l’année comptable. Elle permet à une organisation de planifier ses dépenses futures et de procéder aux ajustements nécessaires.Pourquoi est-il important d’avoir un budget prévisionnel d’une association ?

Il y a plusieurs raisons pour lesquelles il est important d’avoir un budget prévisionnel.Un Budget prévisionnel est un préalable pour obtenir des subventions

Oui, s’il y a bien une bonne raison d’élaborer le budget de son association, c’est bien pour la survie de l’association.Les financeurs vous le demanderont toujours qu’il s’agisse d’une mairie, du conseil départemental, de la Région, d’une fondation nationale, d’un mécène ou pour répondre à un appel à projet, le budget est nécessaireUne prévision budgétaire peut vous aider à anticiper les dépenses.

L’une des fonctions les plus importantes d’un budget prévisionnel est de vous aider à anticiper les charges futures. En examinant les habitudes de dépenses passées et les tendances actuelles, vous pouvez avoir une bonne idée de l’utilisation de l’argent de l’association dans les mois à venir. Cela vous permet de planifier à l’avance et de vous assurer qu’il n’y aura pas de surprises en cours de route.Un budget prévisionnel de votre association peut vous aider à prendre des décisions éclairées.

Une autre raison pour laquelle une prévision budgétaire est si importante est qu’elle peut vous aider à prendre des décisions éclairées sur la façon d’allouer les ressources de l’organisation. En ayant une idée claire des revenus et des charges à venir, il est plus facile d’établir des priorités quant à l’affectation de l’argent. Cela permet de s’assurer que l’association utilise ses ressources de la manière la plus efficace possible.Une prévision budgétaire peut vous aider à suivre les progrès réalisés.

Enfin, une prévision budgétaire peut également être un outil précieux pour suivre les progrès de l’organisation dans le temps. En examinant périodiquement les prévisions budgétaires, vous pouvez voir comment les recettes et les charges réels se comparent aux prévisions initiales. Cela vous permet de faire les ajustements nécessaires et de maintenir l’association sur la bonne voie sur le plan financier.Il existe de nombreuses raisons pour lesquelles il est si important d’avoir un budget prévisionnel. Si vous n’en avez pas encore créé une pour votre organisation, c’est le moment de le faire.Une prévision budgétaire peut vous aider à anticiper les charges, à prendre des décisions éclairées et à suivre les progrès réalisés au fil du temps. Tous ces éléments sont essentiels pour assurer la bonne gestion de l’association et garantir sa stabilité financière à l’avenir.Téléchargez : le modèle de budget prévisionnel commenté

Un modèle Excel prêt à l'emploi pour bâtir un budget prévisionnel solide et défendable face à vos financeurs.

Qui établit le budget prévisionnel de l’association ?

L’établissement du budget est une des missions très importantes du trésorier association.Selon la taille de l’association, le trésorier pourra s’appuyer sur :- des salariés de l’association

- la direction financière

- la direction générale de l’association

Comment établir un budget prévisionnel d’association ?

Pour établir un budget, quatre étapes sont essentiels au budget prévisionnel- Elaborer le plan d’action pour l’année au regard du projet associatif

- Le chiffrer en intégrant les charges récurrentes

- Financer chaque action avec les recettes associées

- Arbitrer pour finaliser le budget

Elaborer le plan d’action pour l’année

Le plan d’action est l’ensemble des activités que l’association doit mettre en œuvre au cours de l’année pour atteindre ses objectifs. Il est essentiel d’avoir une idée claire des activités prévues pour l’année afin de pouvoir attribuer un budget à chacune d’elles.Le chiffrer en intégrant les dépenses récurrentes

Après avoir établi tous les il est essentiel de chiffrer les dépenses en incluant toutes les dépenses récurrentes. Cela vous donnera une première idée de la somme totale dont vous aurez besoin pour mettre en œuvre votre plan d’action.Financer chaque action avec des recettes

Indiquez le revenu ou la recette qui va de pair avec chaque dépense ou coût . Cela vous aidera à déterminer si une activité est réalisable et, si elle l’est, combien d’argent vous pouvez espérer en tirer.Arbitrer les dépenses pour finaliser le budget prévisionnel de l’association

Après avoir affecté les produits à chaque charge, il est important de procéder à des arbitrages afin de finaliser le budget. Il s’agit de faire des choix sur les activités indispensables et celles qui peuvent être mises en attente, voire annulées si besoin.Plusieurs pistes ont été envisagées :- Réduire les achats de petits équipements liés aux spectacles, renégocier le contrat de location avec le fournisseur pour diminuer les frais de location des équipements.

- Pour augmenter les revenus : obtenir une subvention d’investissement pour acheter des équipements, organiser des spectacles supplémentaires pour plus de produits, recherchez des mécènes ou d’autres donateurs, lancer des appels aux dons, etc.

Les principales natures de charges dans les associations

Charges de fonctionnement

Les frais de fonctionnement sont les coûts quotidiens associés au fonctionnement de l’association. Elles comprennent des éléments tels que le loyer, les services publics, les fournitures de bureau et les salaires. Ces dépenses sont généralement récurrentes par nature et peuvent être facilement planifiées dans le budgetCharges d’investissement

Les dépenses d’investissement sont des coûts uniques pour des articles qui seront utilisés sur une longue période de temps. Il peut s’agir de nouveaux meubles, d’équipements ou de rénovations de bureaux. Les dépenses d’investissement sont généralement moins fréquentes que les dépenses de fonctionnement et peuvent être plus difficiles à budgétiserQuelles dépenses sont réellement utiles dans les prévisions budgétaires des associations ?

Frais de déplacement des bénévoles

Les déplacements font souvent partie intégrante des activités des associations. Qu’il s’agisse d’assister à des conférences ou de rencontrer des membres, il existe de nombreuses situations où les déplacements sont inévitables. Cependant, il existe des moyens de minimiser le coût des voyages en planifiant à l’avance et en profitant des réductions.Avantages : Parfois nécessaire pour les réunions et autres ; peut être minimisé en planifiant à l’avance et en profitant des réductions.Inconvénients : peut être coûteux ; peut perturber l’équilibre budgétaire de l’associationCoûts d’impression

Dans le monde numérique d’aujourd’hui, il n’est souvent pas nécessaire d’imprimer des documents lorsqu’il suffit de les envoyer par courriel ou de les mettre en ligne. Cependant, il arrive encore que des documents imprimés soient nécessaires, par exemple pour des documents de marketing ou des invitations à des événements ou encore des revues ou magazines.Lorsque l’impression est nécessaire, envisagez d’utiliser une imprimante à bas prix. Vous pouvez également réduire les coûts en imprimant en recto-verso ou en utilisant du papier recycléAVANTAGES : parfois nécessaire pour les associations ; des options peu coûteuses sont disponiblesA CONSIDERER : peut être inutile dans de nombreux cas ; l’impression recto-verso ou sur du papier recyclé n’est pas toujours possibleQuelles sont les recettes d’une association pour financer ses actions ?

Dans le budget prévisionnel d’association, le trésorier s’appuiera sur les recettes envisagées dans les statuts de l’association comme étant des ressources potentielles. Il s’agit souvent :- des cotisations des membres

- des subventions

- des dons et legs

- et de recettes associées à des activités annexes.

Les cotisations des membres

Les cotisations des membres constituent l’une des sources de revenus les plus courantes des associations. Les cotisations sont généralement payées par les personnes ou les organisations qui souhaitent devenir membres de l’association.Le montant des cotisations peut varier en fonction de facteurs tels que le type d’adhésion (par exemple, ordinaire ou étudiante), les avantages qui sont inclus et la taille de l’organisation. Cependant, toutes les cotisations doivent être approuvées par le conseil d’administration.Les produits annexes

Outre les cotisations des membres, les associations génèrent également des revenus provenant d’autres activités, telles que les programmes éducatifs, les événements, les publications et la publicité. Ce type de revenus est souvent appelé « revenus non liés aux cotisations » car ils ne proviennent pas directement des cotisations des membres. Les produits non liés aux cotisations peuvent être un excellent moyen de compléter les produits et de contribuer au financement de projets ou de programmes spéciaux.Comment se présente un budget prévisionnel Association ?

Le budget se présente sous la forme d’un tableau regroupant d’un côté les produits et de l’autre côté les dépenses.La différence entre les recettes prévisionnelles et les dépenses prévisionnelles s’appelle le résultat prévisionnel.Ce résultat prévisionnel, dans le cadre d’une association qui maîtrise ses dépenses doit être équilibré ou presque.Est-ce qu’un budget prévisionnel doit être équilibré ?

Dans les conditions idéales de fonctionnement, le budget doit être équilibré.C’est le signe d’une bonne santé financière et de la maîtrise de ses dépenses au regard de ses ressources par l’association.Dans le cadre des demandes de subvention, l’Etat et les collectivités exigent la présentation d’un budget équilibré.Comment assurer le suivi du budget prévisionnel d’une association ?

Ça y est. Le budget prévisionnel de l’association est adopté. Les actions vont être lancées.Ce budget définitif de l’association, qui sera rapproché de la réalité des dépenses et des recettes tout au long de l’année, sera déterminant. Les écarts de comparaison entre le « réel » et le plan peuvent être plus ou moins importants.Trouver les causes de ces problèmes est la première étape. Ensuite, il faut les étudier afin d’en déterminer la source et, surtout, d’y trouver des solutions. Afin de ne pas mettre en péril la santé financière ou la continuité de l’association, une réaction rapide est nécessaire.Les causes de ces variations peuvent être indépendantes des décisions de l’association ou, au contraire, liées à de mauvais jugements de gestion.Les écarts du budget prévisionnel qui ne sont pas liés aux actions de l’association :

- économiques (entreprise partenaire en liquidation judiciaire),

- politiques (obtention de subventions),

- climatiques (annulation d’événements)…

Les écarts du budget prévisionnel d’association liés à la gestion interne :

- les charges du personnel,

- les dépenses des activités

- et les produits insuffisants des diverses activités.

Un budget prévisionnel d’association est un outil important pour toute organisation, mais surtout pour les associations.

En créant une prévision budgétaire, une association peut estimer ses futurs besoins financiers et planifier en conséquence.Cet article a expliqué comment créer une prévision budgétaire pour une association et comment en assurer le suivi.Si vous avez des suggestions ou des compléments, n’hésitez pas à commenter.Obtenez un modèle de bilan association, de compte de résultat association et de rapport financierL’adoption du budget prévisionnel

Qui vote le budget prévisionnel d’une association ?

Le vote du budget prévisionnel est une étape cruciale dans la vie d’une association. Ce sont les statuts de l’association qui précisent qui est habilité à voter le budget. Généralement, il s’agit du conseil d’administration ou de l’assemblée générale. Si vos statuts ne le précisent pas, il est impératif de les réviser pour éviter toute ambiguïté.Exonération de TVA des services associatifs

Certaines associations peuvent bénéficier d’une exonération de TVA sur leurs services. Pour cela, l’association doit avoir un but non lucratif et ses activités doivent être d’intérêt général. Dans certains cas, un rescrit fiscal peut être demandé à l’administration fiscale pour confirmer cette exonération.Quand faire un budget prévisionnel association ?

Le meilleur moment pour établir un budget prévisionnel est en amont de l’exercice financier, généralement quelques mois avant la fin de l’exercice en cours. Cette anticipation permet une meilleure gestion des ressources et des dépenses.Budget prévisionnel Exemple

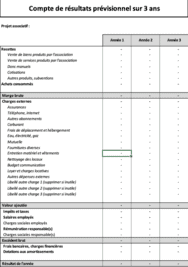

Voici dessous un exemple de budget prévisionnel que vous pourrez reproduire sur Excel assez facilement.

Budget prévisionnel d’une association pour une demande de subvention

Étape 1 : Décompter les dépenses

Lors de la préparation d’un budget prévisionnel pour une demande de subvention, la première étape consiste à énumérer toutes les dépenses prévues. Cela inclut non seulement les coûts directs liés aux activités de l’association, mais aussi les charges sociales, les frais de déplacement, les frais de location, et même les impôts et taxes.Étape 2 : Lister les ressources futures

La deuxième étape consiste à lister toutes les ressources financières que l’association prévoit de générer. Cela peut inclure des subventions d’exploitation, des ventes de produits ou de services, et même des dons ou des legs.Étape 3 : Évaluer les contributions volontaires en nature

La dernière étape consiste à évaluer les contributions volontaires en nature. Cela peut inclure le temps de travail des bénévoles, les biens ou services offerts gratuitement par des tiers, et même des dons en nature.Points à considérer

- Comment pouvez-vous rendre votre budget prévisionnel plus précis et réaliste?

- Avez-vous envisagé toutes les sources de financement possibles pour votre association?

- Comment les contributions volontaires en nature peuvent-elles affecter la perception de la valeur de votre projet par les bailleurs de fonds?

📚 Articles sur le même thème : Budget associatif

- Formation Budget Associations : Un atout essentiel pour les dirigeants associatifs en France

- Quelles Stratégies pour Éviter un Déficit Budgétaire ?

- Quel sont les 3 types de budget ?

- Comment gérer l’argent d’une association ?

- Modèle bilan financier association Excel

Pour aller plus loin

AGIL ASSO KONSEIL propose des formations intra sur mesure et des accompagnements personnalisés pour les associations et structures ESS.

- 🎓 Formation Élaboration du budget associatif

- 🤝 Mise en place de tableaux de bord

- ➡ Toutes nos formations

Téléchargez : le modèle de budget prévisionnel commenté

Un modèle Excel prêt à l'emploi pour bâtir un budget prévisionnel solide et défendable face à vos financeurs.